Autorregularização de Contribuintes com Pendências de Obrigações Acessórias

Identificamos aproximadamente 4 milhões de contribuintes com pendências de obrigações acessórias, dos quais notificamos mais de 1,5 milhão. O objetivo é que esses contribuintes autorregularizem sua situação fiscal.

Intimações e Prazo para Regularização

Desde o dia 19 de março, estamos intimando os contribuintes que se omitiram em relação às seguintes declarações e escriturações: PGDAS-D, DASN-SIMEI, DCTF, DCTFWeb, Defis, ECF e EFD-Contribuições.

Estamos enviando as intimações para a Caixa Postal dos contribuintes, que terão um prazo de 30 dias para regularizar sua situação fiscal. Além das obrigações acessórias faltantes, incluímos os endereços das páginas com orientações específicas para cada caso.

Atualizamos o sistema que detecta as omissões com as entregas das declarações e escriturações em um intervalo de 5 a 30 minutos após a transmissão, dependendo do tipo de documento apresentado. O contribuinte interessado pode acompanhar o processo de saneamento das omissões através do relatório da situação fiscal, efetuando verificações periódicas.

Para consultar um Termo de Intimação ou outro aviso eletrônico enviado pela Receita, recomendamos acessar a Caixa Postal do e-CAC, que é a forma centralizada, segura e sigilosa para receber e gerenciar comunicações da Receita Federal, ajudando a proteger contra fraudes. Além disso, para os optantes do Simples Nacional, incluindo MEI, as mensagens também podem ser consultadas no DTE-SN, acessado através do Portal do Simples Nacional.

No entanto, é importante destacar que não é necessário que os contribuintes compareçam às Unidades da Receita Federal para regularizar as pendências.

Para verificar as pendências fiscais, é possível acessar a opção “Consulta Pendências – Situação Fiscal” > “Diagnóstico Fiscal” do Portal e-CAC.

Consequências da Não Regularização

Portanto, as consequências da não regularização são as seguintes: Conforme previsto no art. 81 da Lei nº 9.430/1996 e no art. 38 da Instrução Normativa RFB nº 2.119/2022, a omissão por 90 dias seguidos de qualquer obrigação acessória, a contar da data estabelecida pela legislação para sua apresentação, pode acarretar a inaptidão da inscrição no CNPJ, impedindo a emissão de notas fiscais, obtenção de financiamentos e empréstimos. Dessa forma, a pessoa jurídica omissa está sujeita à aplicação de multas e ao arbitramento do lucro, no caso de optante pelo lucro real.

Para mais informações sobre controle de obrigações acessórias, consulte a página Receita Federal > Assuntos > Mais Orientações Tributárias > Cobranças e Intimações > Controle de Entrega de Declarações > Inaptidão da inscrição no CNPJ em decorrência de omissão.

Para outras informações para pessoa jurídica, consulte a página Receita Federal > Assuntos > Mais Orientações Tributárias > Cobranças e Intimações > Controle de Entrega de Declarações > Orientações sobre o Termo de Intimação por Omissão na Entrega de Declarações.

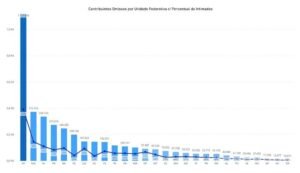

| UF | Contribuintes

Omissos |

Contribuintes

Intimados |

Percentual

de Intimados |

| AC | 13.877 | 5.784 | 41,68% |

| AL | 40.468 | 14.110 | 34,87% |

| AM | 67.799 | 29.620 | 43,69% |

| AP | 17.258 | 7.997 | 46,34% |

| BA | 246.282 | 96.784 | 39,30% |

| CE | 142.451 | 73.242 | 51,42% |

| DF | 91.687 | 67.326 | 73,43% |

| ES | 74.552 | 25.807 | 34,62% |

| GO | 147.033 | 93.730 | 63,75% |

| MA | 101.137 | 53.222 | 52,62% |

| MG | 372.353 | 144.882 | 38,91% |

| MS | 59.723 | 30.705 | 51,41% |

| MT | 87.350 | 47.486 | 54,36% |

| PA | 109.151 | 57.654 | 52,82% |

| PB | 52.715 | 25.207 | 47,82% |

| PE | 116.947 | 57.244 | 48,95% |

| PI | 53.362 | 28.127 | 52,71% |

| PR | 273.014 | 83.443 | 30,56% |

| RJ | 336.123 | 109.883 | 32,69% |

| RN | 52.120 | 23.718 | 45,51% |

| RO | 27.455 | 14.292 | 52,06% |

| RR | 10.671 | 4.518 | 42,34% |

| RS | 199.140 | 40.321 | 20,25% |

| SC | 145.316 | 36.611 | 25,19% |

| SE | 28.566 | 9.503 | 33,27% |

| SP | 1.117.436 | 391.098 | 35,00% |

| TO | 31.169 | 17.693 | 56,76% |

| TOTAL | 4.015.155 | 1.590.007 | 39,60% |

Leitura da integra da notícia: RFB