Novidades na GIA: Alterações a partir de Julho de 2019

O que muda na GIA e na EFD?

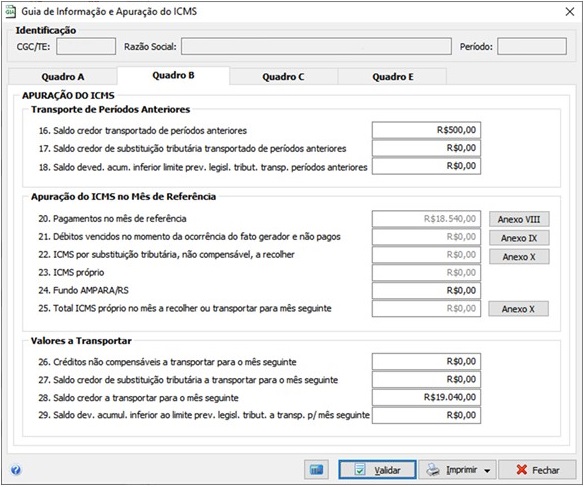

A partir de julho de 2019, com a entrega efetiva em agosto, a GIA do ICMS apresenta novidades importantes sobre a transferência de saldo credor para o mês seguinte. Agora, a GIA inclui um novo campo: o campo 17, que registra o saldo credor de substituição tributária transportado de períodos anteriores. Esse campo irá receber o saldo credor apurado na competência anterior. Antes, esse valor se somava ao campo 16, que tratava do saldo credor transportado de períodos anteriores.

Portanto, se na competência de junho de 2019 o campo 27 apresentar um valor positivo (> que 0), o contribuinte deve incluir esse valor no campo 17 da GIA referente à competência de julho de 2019.

Além disso, a adaptação na GIA se conecta à importação do arquivo da EFD. Para ajustar o sistema, o contribuinte deve evitar a inclusão dos registros E111 e E220 na EFD do mês de julho de 2019. A Tabela 5.1.1 do RS encerrou esses códigos em 30 de junho de 2019, portanto, o contribuinte não pode utilizá-los nas EFD a partir de julho de 2019.

O que é a GIA?

A GIA é a declaração eletrônica onde o contribuinte, inscrito no Cadastro de Contribuintes do ICMS e classificado na categoria Geral, informa mensalmente a movimentação da empresa e o imposto a ser recolhido. Assim, o contribuinte também deve apresentar várias dessas informações na EFD, que funciona em um ambiente virtual diferente.

Recentemente, a Receita Estadual implementou mudanças para simplificar a entrega dessas obrigações. Um exemplo disso é a geração automática da GIA, que ocorre com base nas informações prestadas na EFD, obrigatória desde o final de 2017. Além disso, a Receita alinhou o prazo de entrega dessas obrigações, válido para fatos geradores ocorridos a partir de 1º de janeiro de 2019.

“Essas iniciativas garantem mais agilidade ao processo e mais qualidade nos dados recebidos pelo Fisco”, afirma Edison Moro Franchi, chefe da Divisão de Fiscalização e Cobrança da Receita Estadual.

Fonte: SEFAZ-RS.