Na última semana, nove estados brasileiros e o Distrito Federal aprovaram o aumento do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS), conforme antecipado pelo Portal Contábeis. A medida foi adotada por diversas unidades federativas, com impactos nos preços de mercadorias e serviços.

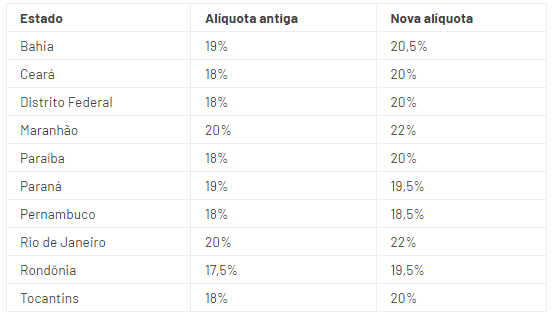

Os estados que implementaram o reajuste são: Bahia, Ceará, Distrito Federal, Maranhão, Paraíba, Paraná, Pernambuco, Rio de Janeiro, Rondônia e Tocantins. Confira a seguir os novos valores aprovados na tabela.

Reajuste do ICMS

O aumento na alíquota do ICMS nos estados ocorre como resultado da aprovação da reforma tributária. Essa medida visa, segundo o Ministério da Fazenda, simplificar o sistema tributário brasileiro. A reforma propõe a substituição de impostos como o Programa de Integração Social (PIS), Contribuição para o Financiamento da Seguridade Social (Cofins), Imposto sobre Produtos Industrializados (IPI), ICMS e Imposto Sobre Serviços (ISS) pelo Imposto sobre Operações com Bens e Serviços (IBS).

O ICMS e o ISS passarão por uma redução gradual entre os anos de 2029 e 2032. No entanto, essa proposta gera controvérsias entre os governos federal e estaduais.

O que é o ICMS?

O ICMS é um imposto estadual que incide sobre a circulação de mercadorias, a prestação de serviços de transporte interestadual e intermunicipal, além de serviços de comunicação. Esse imposto é indireto, ou seja, é repassado ao consumidor final e entra no preço dos produtos e serviços.

Dessa forma, sua principal função é financiar os gastos dos estados e do Distrito Federal, sendo uma fonte crucial de receita para essas unidades federativas. A arrecadação do ICMS garante o equilíbrio fiscal entre os entes federativos, pois o tributo é destinado ao estado onde ocorre a circulação das mercadorias ou a prestação dos serviços.

Alíquotas do ICMS

Assim, a alíquotas do ICMS variam entre os estados e podem ser diferentes de acordo com o tipo de produto ou serviço. Existem dois tipos de alíquotas:

-

Alíquotas Interestaduais: Essas alíquotas são aplicadas nas operações entre diferentes estados. Geralmente, há uma divisão entre o estado de origem e o estado de destino da mercadoria, com cada um recebendo uma porcentagem da alíquota.

-

Alíquotas Internas: São aplicadas dentro de um mesmo estado, com a alíquota variando conforme o produto ou serviço. É comum haver diferentes alíquotas para categorias específicas de mercadorias, buscando uma tributação mais proporcional e justa.

Essas mudanças no ICMS refletem a contínua evolução da política fiscal no Brasil e impactam diretamente os preços finais para os consumidores.

Leitura da integra da notícia Portal Contábeis