Alteração do Ato COTEPE/ICMS nº 43/2023

Altera-se o Ato COTEPE/ICMS nº 43, de 27 de abril de 2023, que estabelece os requisitos e relaciona os contribuintes beneficiados pelo diferimento previsto no Convênio ICMS nº 199/22 e no Convênio ICMS nº 15/23. Além disso, o ato trata da suspensão para armazenagem do EAC, nos termos do Convênio ICMS nº 15/23. Dessa forma, disciplina-se o regime de tributação monofásica do ICMS aplicável às operações com combustíveis, conforme a Lei Complementar nº 192, de 11 de março de 2022.

Fundamentação Legal

Nesse contexto, o Secretário-Executivo da Secretaria-Executiva do Conselho Nacional de Política Fazendária (CONFAZ) edita o presente ato. Para tanto, utiliza as atribuições conferidas pelo inciso XIII do art. 12 e pelo art. 35 do Regimento da Comissão Técnica Permanente do ICMS (COTEPE/ICMS), de 12 de dezembro de 1997. Adicionalmente, observa o disposto no § 6º da cláusula décima do Convênio ICMS nº 199, de 22 de dezembro de 2022, e no § 6º da cláusula décima do Convênio ICMS nº 15, de 31 de março de 2023.

Solicitação do Estado de Mato Grosso do Sul

Por sua vez, considera-se a solicitação encaminhada pela Secretaria de Fazenda do Estado de Mato Grosso do Sul. Nesse sentido, o pedido foi recebido em 15 de janeiro de 2026 e encontra-se registrado no Processo SEI nº 12004.100550/2023-71.

Inclusão de Dispositivo no Ato

Dessa maneira, o CONFAZ torna público o seguinte:

Art. 1º — Assim, ficam acrescidos os dispositivos a seguir indicados ao Ato COTEPE/ICMS nº 43, de 27 de abril de 2023. Consequentemente, mantém-se a redação do ato publicado no Diário Oficial da União de 28 de abril de 2023, com as seguintes alterações:

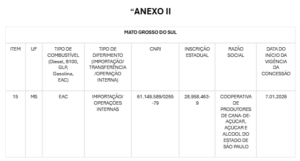

I – Primeiramente, fica acrescido o item 15 ao campo referente ao Estado de Mato Grosso do Sul.

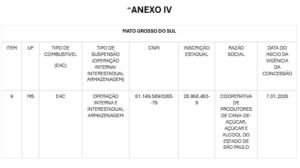

II – o item 9 ao campo referente ao Estado de Mato Grosso do Sul do Anexo IV:

(*REPUBLICADO POR TER SIDO PUBLICADO COM INCORREÇÃO NO DIÁRIO OFICIAL DA UNIÃO DE 20.01.2026, Seção 1, página 44)