O Ato COTEPE/ICMS nº 157, de 26 de novembro de 2025, publicado no DOU em 27/11/2025, atualiza os Anexos II e IV do Ato COTEPE/ICMS nº 43/2023. Esse ato define os requisitos e lista os contribuintes beneficiados pelo diferimento previsto nos Convênios ICMS nº 199/22 e nº 15/23. Além disso, o ato trata da suspensão para armazenagem do EAC conforme o Convênio nº 15/23 e integra o regime monofásico do ICMS aplicado às operações com combustíveis, previsto na Lei Complementar nº 192/2022.

Alterações solicitadas pelos Estados e acréscimos aos anexos

O Secretário-Executivo do CONFAZ publicou o ato com base no Regimento da COTEPE/ICMS. As atualizações ocorreram após solicitações das Secretarias de Fazenda de São Paulo e do Mato Grosso do Sul, registradas no Processo SEI nº 12004.100550/2023-71. Assim, o documento inclui novos itens nos anexos que tratam dos contribuintes participantes do regime.

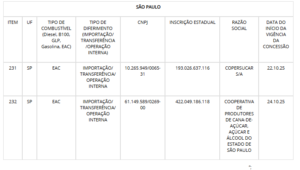

Acréscimos ao Anexo II – Estado de São Paulo

O ato adiciona os itens 231 e 232 ao campo correspondente ao Estado de São Paulo no Anexo II do Ato COTEPE/ICMS nº 43/2023. Esses itens ampliam a lista de contribuintes habilitados ao diferimento previsto nos convênios citados, o que reforça a atualização contínua das informações.

Acréscimos ao Anexo IV – Estado de Mato Grosso do Sul

Além disso, o documento inclui os itens 7 e 8 no campo do Estado do Mato Grosso do Sul no Anexo IV. Esse acréscimo aperfeiçoa o controle das empresas que atuam com armazenagem do EAC, assegurando o cumprimento das regras do regime monofásico.