O Ato COTEPE/ICMS nº 43, de 27 de abril de 2023, estabelece requisitos específicos.

Além disso, o ato relaciona os contribuintes beneficiados pelo diferimento do ICMS.

Nesse sentido, o normativo aplica o diferimento previsto no Convênio ICMS nº 199/22 e no Convênio ICMS nº 15/23.

Além disso, o texto também trata da suspensão para armazenagem do EAC, conforme o Convênio ICMS nº 15/23.

Com isso, o ato integra o regime de tributação monofásica do ICMS.

Esse regime se aplica às operações com combustíveis, nos termos da Lei Complementar nº 192, de 11 de março de 2022.

Agora, portanto, o novo ato altera o Anexo II do referido normativo.

Assim, a lista de contribuintes passa por atualização.

Nesse contexto, o Secretário-Executivo da Secretaria-Executiva do Conselho Nacional de Política Fazendária (CONFAZ) edita o ato.

Para isso, utiliza as atribuições previstas no inciso XIII do art. 12 e no art. 35 do Regimento da COTEPE/ICMS, de 12 de dezembro de 1997.

Além disso, o texto observa o disposto no § 6º da cláusula décima do Convênio ICMS nº 199, de 22 de dezembro de 2022.

Da mesma forma, o ato também considera o § 6º da cláusula décima do Convênio ICMS nº 15, de 31 de março de 2023.

Adicionalmente, a Secretaria de Fazenda do Estado da Bahia encaminhou solicitações formais.

Nesse sentido, os pedidos foram enviados nos dias 22 e 23 de janeiro de 2026.

Por esse motivo, o órgão registrou as solicitações no Processo SEI nº 12004.100550/2023-71.

Assim, o procedimento seguiu integralmente as regras previstas nos convênios aplicáveis.

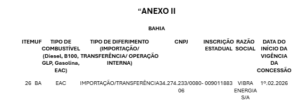

Inclusão de contribuinte no Estado da Bahia

Diante disso, o art. 1º acrescenta o item 26 ao campo referente ao Estado da Bahia.

Esse item passa a integrar o Anexo II do Ato COTEPE/ICMS nº 43, de 27 de abril de 2023.

Além disso, o texto considera a publicação original no Diário Oficial da União de 28 de abril de 2023.

Por fim, o anexo passa a vigorar com a nova redação prevista no ato.

Art. 2º Este ato entra em vigor na data da sua publicação no Diário Oficial da União.