Foram alterados os Anexos II e IV do Ato COTEPE/ICMS nº 43, de 27 de abril de 2023. O objetivo é atualizar os requisitos e a relação de contribuintes que recebem benefícios de diferimento e suspensão para armazenagem do EAC, conforme os Convênios ICMS nº 199/22 e nº 15/23. Essas mudanças se referem ao regime de tributação monofásica do ICMS aplicado às operações com combustíveis, conforme previsto na Lei Complementar nº 192/2022.

O Secretário-Executivo do CONFAZ publicou o ato com base no Regimento da COTEPE/ICMS e nos Convênios ICMS nº 199/22 e nº 15/23. As alterações consideram solicitações feitas pelas Secretarias de Fazenda dos Estados de Mato Grosso e Bahia, em 26 de agosto e 1º de setembro de 2025, respectivamente.

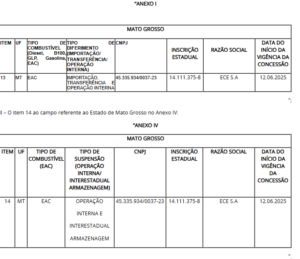

I – o item 13 ao campo referente ao Estado de Mato Grosso no Anexo I:

Art. 2º O item 25 do campo referente ao Estado da Bahia do Anexo II do Ato COTEPE/ICMS nº 43/23 fica revogado.

Art. 3º Este ato entra em vigor na data da sua publicação no Diário Oficial da União.

Leitura na íntegra da notícia: CONFAZ